De conformidad con la Ley del Impuesto Sobre la Renta, las personas físicas se encuentran obligadas al pago del impuesto correspondiente por los ingresos que obtengan en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo.

Para ello, la Ley regula dichos ingresos dentro del Titulo IV De las Personas Físicas y contiene diversos capítulos para la clasificación de cada tipo de ingreso (Ejemplo: Sueldos y salarios, arrendamiento, intereses, entre otros), por lo cual, las personas físicas deberán pagar el ISR. A continuación, analizaremos el caso de las personas físicas con actividades empresariales y que cumplen con los requisitos para poder tributar bajo el conocido régimen simplificado de confianza. Dicho régimen lo encontramos en la LISR como sigue:

Capítulo II: De los ingresos por actividades empresariales y profesionales.

- Sección IV: Del régimen simplificado de confianza. (Art. 113-E a 113-J)

.

¿QUIÉNES PUEDEN TRIBUTAR BAJO ESTE REGIMEN?

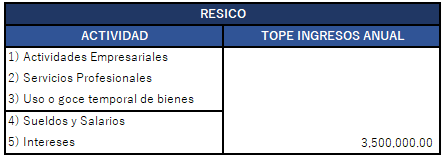

El Art. 113-E de la LISR nos indica las personas físicas que pueden tributar bajo este régimen:

Art. 113-E. Los contribuyentes personas físicas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que la totalidad de sus ingresos propios de la actividad o las actividades señaladas que realicen, obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de tres millones quinientos mil pesos.

.

¿QUIENES NO PUEDEN TRIBUTAR EN EL RESICO?

Quedan excluidos de poder tributar bajo el RESICO las siguientes personas físicas:

- Socios, accionistas o integrantes de personas morales (O que sean partes relacionadas).

- Residentes en el extranjero con establecimiento permanente en el país.

- Quienes obtengan ingresos de regímenes fiscales preferentes.

- Perciban ingresos a que se refieren las fracciones III, IV, V y VI del Art. 94 de la LISR. (Ingresos por asimilados a salarios)

.

¿CUÁLES SON LOS BENEFICIOS Y COMO REALIZO EL CÁLCULO DE IMPUESTOS?

La bondad principal que ofrece el RESICO son sus bajas tasas impositivas, pues el ISR a pagar va desde un 1% hasta un 2.5% sobre el monto de los ingresos obtenidos, es decir, otro beneficio indirecto que ofrece este régimen es la “facilidad” de simplificar el cálculo del impuesto al no requerir deducciones para disminuir el impuesto correspondiente. En el caso de llevar a cabo operaciones con personas morales, estas últimas deberán retener una tasa del 1.25% sobre el monto del ingreso facturado (sin considerar el IVA).

NOTA: Esta facilidad la entrecomillamos ya que solo es aplicable para la determinación del ISR, más no así para el cálculo de la PTU en su caso, o el IVA.

El impuesto se determina de forma mensual y deberá enterarse a más tardar el día 17 del mes inmediato posterior (*) a aquél al que corresponda el pago. Al total de los ingresos efectivamente cobrados en el mes, se les aplicará la siguiente:

TABLA MENSUAL

| Monto de los ingresos amparados por comprobantes fiscales efectivamente cobrados, sin impuesto al valor agregado (pesos mensuales) | Tasa aplicable |

| Hasta 25,000.00 | 1.00% |

| Hasta 50,000.00 | 1.10% |

| Hasta 83,333.33 | 1.50% |

| Hasta 208,333.33 | 2.00% |

| Hasta 3,500,000.00 | 2.50% |

Ejemplo:

En el mes de Enero 2024, una persona física contribuyente del RESICO obtiene ingresos por la prestación de servicios médicos por $ 80,000 MXN.

En el mes de Febrero 2024, obtiene los mismos ingresos, pero esta vez sus servicios fueron prestados a una persona moral.

.

¿CUALES SON MIS OBLIGACIONES FISCALES SI TRIBUTO EN EL RESICO?

De acuerdo con el Art. 113-G de la LISR, las obligaciones fiscales de las personas físicas que tributan en el RESICO son las siguientes:

- Inscribirse al RFC.

- Contar con e.firma y buzón tributario activo.

- Emitir CFDI por sus ingresos obtenidos.

- Obtener y conservar los comprobantes fiscales que amparen sus gastos e inversiones.

- Presentar sus pagos mensuales de ISR el 17 de cada mes (*).

- Presentar declaración anual en el mes de abril del año siguiente al que corresponda.

Así mismo deberán:

- Verificar anualmente que cumplan con el requisito de no exceder de la cantidad de $ 3,500,000 MXN de ingresos anuales.

- Encontrarse al corriente en el cumplimiento de sus obligaciones fiscales (Opinión de cumplimiento o 32-D)

- No encontrarse en el listado de contribuyentes publicados por el SAT en términos del 69-B, cuarto párrafo del CFF.

.

SANCIONES POR INCUMPLIMIENTO

Lo anterior independientemente de la sanción por multa que corresponda de conformidad con el CFF de acuerdo a la infracción realizada. Para la no inscripción al RFC por ejemplo la multa va de los $ 4,480.00 a los $ 13,430.00 MXN y la multa por la omisión de presentación de declaraciones va de los $ 1,810.00 a los $ 22,400.00 MXN por cada una de las obligaciones no declaradas.

Un punto crucial es lo que establece la Regla 3.13.5. de la RMF 2024, que establece que “en el mes en que se actualice cualquiera de los supuestos anteriores, los contribuyentes deberán presentar al mes siguiente las declaraciones de los meses anteriores del mismo ejercicio y realizar la determinación de sus pagos provisionales de conformidad con el régimen fiscal según corresponda, es decir, presentar declaraciones complementarias de los meses anteriores y presentarlas como si se hubiese tributado desde un inicio bajo el régimen que le corresponda tributar al contribuyente una vez sale del RESICO.

.

RECOMENDACIONES FINALES Y CONCLUSIONES

El Régimen Simplificado de Confianza es un régimen que busca facilitar la incorporación del comerciante informal a la formalidad. Por medio de facilidades como tasas de impuesto reducidas sobre el ingreso bruto obtenido, este régimen es muy recomendable para profesionistas y empresarios como agricultores, ganaderos, médicos, de reaseguro, vendedores minoristas de hielo, agua no gaseosa, entre otros; es decir, aquellos contribuyentes que se encuentran exentos de IVA o gravados a tasa 0%, pues al pagar una tasa reducida de ISR y estar exentos de IVA o a tasa 0%, su carga fiscal se ve reducida considerablemente y también es muy recomendable este régimen para aquellos emprendedores que inician un negocio y de igual manera, estiman no rebasar el tope de 3.5 millones de pesos de ingresos obtenidos en el año correspondiente, facilitando su carga administrativa y fiscal.

Como recomendación final, no confiarse de que este régimen no considera deducciones en el cálculo de dicho ISR a pagar, la recomendación es solicitar comprobante fiscal de las erogaciones que realice, esto le dará, entre otras cosas, organización y administración de sus finanzas, seguridad y confianza, le permitirá llevar una contabilidad simplificada o detallada de sus ingresos y gastos y de igual manera, requerirá de los comprobantes de sus gastos si es contribuyente del IVA a tasa general de Ley o si cuenta con empleados, para el cálculo de la PTU.

Como conclusión no hay que tomar a la ligera la tributación bajo este régimen, sino aprovechar sus beneficios al máximo y tomarlo como un camino de aprendizaje para crear un negocio mayor a futuro, no porque se trate de un régimen simplificado significa que no debemos solicitar CFDI por nuestros gastos o no llevar contabilidad. Siempre será importante llevar un control ordenado de ingresos y gastos para la toma de decisiones y verificar como va nuestro negocio.

.

NOTAS

(*) – Existe una facilidad en reglas misceláneas que otorga días adicionales para la presentación de declaraciones de acuerdo al 6to dígito numérico del RFC del contribuyente.

.

ABREVIATURAS:

LISR: Ley del Impuesto Sobre la Renta.

ISR: Impuesto Sobre la Renta.

RESICO: Régimen Simplificado de Confianza.

CFF: Código Fiscal de la Federación.